[摘 要] 城乡居民医保制度整合是近10年我国基本医疗保险改革中的关键一步。各省市积极出台整合办法进行落实,城乡居民医保整合工作整体进展良好:清退了重复参保人员;医保基金抗风险能力提升;提高了农村居民医疗保障水平;定点医疗机构统一管理;理顺了城乡居民医保管理体制。但是,整合后依然存在省市间统筹进度不一;部分地区分档缴费损害公平;居民医疗保险基金支出增长过快;城乡居民医保与职工医保间衔接不畅通等问题。为进一步完善城乡居民医疗保险,建议提高政策统筹层次;探索缴费与居民收入相挂钩的缴费机制;控制医疗保险基金支出风险;做好职工医保和城乡居民医保的联动工作。

[关键词] 城镇居民医保;新农合;城乡居民医保制度

[中图分类号] R197.1;F842.684 [文献标识码] A [文章编号] 1002-8129(2020)04-0053-08

一、引言

基本医疗保险制度是医疗保险体系的基础,广泛保障着广大参保人员的基本医疗需求。城镇居民基本医疗保险(以下简称“城镇居民医保”)和新型农村合作医疗保险(以下简称“新农合”)两项制度整合(以下简称“城乡居民医保整合”)有利于打破城乡二元结构,提高医疗保险基金抗风险能力,促进城乡医疗保险更加平稳运行。申曙光(2014)提出整合职工医保、城镇居民医保和新农合三项基本医疗保险制度是社会公平的内在要求,能够实现真正意义上的全民医保[1]。刁孝华、谭湘渝(2010)则指出未来我国医疗保障体系的构建时序大致经过覆盖城乡、统筹城乡、整合城乡、城乡一体化的阶段,最终实现统一城乡的状态[2]。雷咸胜、崔凤(2016)明确表示城乡居民医保整合是建立全民医保,实现医疗保险城乡一体化的必由之路[3]。仇雨临、王昭茜(2018)进一步指出当前我国城乡居民医保整合在制度层面、保障水平、服务效率等方面效果突出,但整体实际进展仍然落后于预期规划[4]。本文基于梳理城乡居民医保整合后的最新进展及其成效,探讨医疗保险在城乡整合后依然面临的难点问题,为建立全面统一、运行良好的城乡居民医保制度(以下简称“城乡居民医保”)提供对策建议。

二、城乡居民医保整合后的最新进展和成效

2016年1月,《国务院关于整合城乡居民基本医疗保险制度的意见》(国发〔2016〕3号)提出,为解决城乡居民医保制度分割产生的待遇不均衡、政策不协调和基金共济能力弱等突出问题,要求全面整合城镇居民医保和新农合,各统筹区力争在2016年底出台具体实施方案并在2017年启动实施。2018年5月,国家正式组建医疗保障局,统一管理职工医保、城乡居民医保、新农合和医疗救助,全国性医保整合迈出了关键一步。2019年6月,《关于做好2019年城乡居民基本医疗保障工作的通知》(医保发﹝2019﹞30号)明确要求,城镇居民医保和新农合未完全整合的地区在2019年底前由两项制度并轨运行完全过渡到城乡统一。我国城乡居民医保整合发展历程大致经过试点探索(2007-2013年)和推广发展(2014年至今)两个阶段,各省、市、县(区)的城乡居民医保整合进程并不一致,其中东部沿海城市、内陆省会城市等地区整合进程最快,统筹水平也较高。截至2019年5月,全国已有24个省份完成城乡居民医保整合工作,其余7个省份城镇居民医保和新农合仍是独立运行(国家医疗保障局《<关于做好2019年城乡居民基本医疗保障工作的通知>政策解读》)。城乡居民医保整合工作整体上进展良好,在清退重复参保、提升基金抗风险能力和统一待遇水平等方面都取得了显著成效。

(一)清退重复参保人员,避免了重复报销和医保基金的浪费

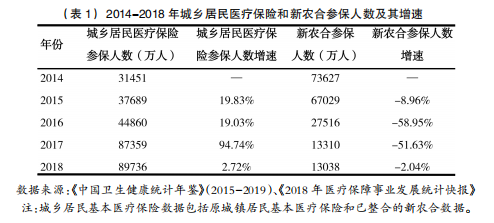

城乡居民医保整合以保障全民健康公平性为出发点,整合后清退了城乡居民医疗保险中的重复参保人员,避免了重复报销造成的损失现象。根据2017年医疗保险基金审计结果,由于基本医疗保险制度间衔接不到位,审计抽查地区305万人存在重复参保情况,财政补助多补达14.57亿元,5124人重复报销医疗费用1346.91万元,造成医疗保险基金的流失(国家审计署办公厅《2017年第1号公告:医疗保险基金审计结果》)。由表1可见,新农合参保人数在2014-2018年间逐年下降,城乡居民医疗保险参保人数在2014-2018年间增长较快,增速在2017年高达到94.74%,城乡居民医疗整合工作进展良好。截至2018年末,基本医疗保险参保人数共134452万人,参保覆盖面稳定在95%以上(国家医疗保障局《2018年医疗保障事业发展统计快报》)。城乡居民医保整合克服了制度间的衔接问题,城乡居民在医疗保险参保制度上的统一加快了其管理信息一体化的建设进程,有效提高了医疗保障覆盖的准确性,也避免了不必要的医保基金浪费。

(二)城乡居民医保筹资环节同步推进,基金抗风险能力提升

2003年,我国启动新农合制度试点工作,按照“个人缴费+集体扶持+财政补助”的模式进行筹资。2007年,我国开始探索建立面对城镇居民的医疗保险制度,采用居民个人缴费和财政补贴相结合的模式进行参保,缴费标准和财政补贴水平与新农合保持一致。如表2所示,2010-2019年间筹资标准不断提高,财政补助力度逐渐加大,2019年确定为770元/人、年的筹资水平,有效稳定了城乡居民医保和新农合的筹资来源。新农合基金收入在2010-2015年间逐渐增加,2016年城乡居民医保整合进入全面推广时期,农村居民逐渐被纳入城乡居民基本医疗保险覆盖范围中,新农合筹资总额在2016年后下降非常明显。城乡居民基本医疗保险基金收入始终保持稳步增长,从2010年的353.5亿元上升至2018年的7846.4亿元,尤其是2016年城乡居民医疗保险制度整合进入全面推广时期,2017年医疗保险基金收入年增速高达101.15%。基金收入猛增,意味着在城乡居民医保整合的作用机制下,城乡居民医疗保险基金收入年增速得到提高,而且两种医疗保险制度的参保群体和参保资金逐渐趋于一体,城乡居民基本医疗保险基金池得以扩大,提高了城乡居民医疗保险的基金抗风险的能力。

(三)拉平城乡居民医保待遇,提高农村居民医疗保障水平

制度整合后,城乡居民医保在药品目录、起付线、报销比例和最高支付限额等待遇规定上得到统一:(1)城乡居民医保药品目录“就宽不就窄”。城乡居民医疗保险药品目录统一为城镇基本医疗保险的适用目录,扩大了原新农合参保居民的报销范围,制度整合前的新农合医疗保险药品目录种类约为700-1300种,城镇居民医保目录约为2200种[5]。2016年正式整合以来,人社部和国家医保局逐渐扩大医疗保险药品目录范围,现行适用的药品目录是2019年药品谈判后形成的新版国家医保药品目录,西药和中成药共计2709种①。(2)统一了城乡居民在医保报销政策规定中门诊、住院报销起付线和门诊、住院费用的报销比例。原新农合参保居民在各级别的医疗机构所享受的起付线和报销比例与城镇居民达到一致,农村居民医保报销水平得到提升。(3)统一最高支付限额。根据《国务院办公厅关于印发深化医药卫生体制改革2012年主要工作安排的通知》(国办发〔2012〕20号),城镇居民医保最高支付限额为城镇居民人均可支配收入的6倍以上,新农合最高支付限额为农民年人均纯收入的8倍以上,整合后农村居民的医疗保险最高支付限额与城镇居民持平,农村居民医疗保险待遇水平明显提高。

医疗保险在待遇报销政策上有非常明显的地域差异,下面以北京市海淀区为例阐述城乡居民医保整合后待遇政策的具体变化。2018年1月,北京市整合了城镇居民医保和新农合并正式运行城乡居民医保,整合前海淀区新农合待遇补偿标准为:住院和门诊的报销起付线分别为1300元和650元,一般目录内三级、二级和一级及以下医疗机构的住院报销比例分别为60%、70%和80%,社区卫生服务中心(站)门诊费用补偿比例为55%,经社区卫生服务中心转诊或者未经转诊而在其他专科医院就诊的门诊费用补偿比例分别为50%和45%。个人门诊补偿年累计最高补偿额为3000元,住院报销封顶线为18万元。整合后海淀区城乡居民医保待遇拉平,住院和门诊报销起付线整体降低,报销比例提高,封顶线提高。制度规定起付线根据医院级别分类设置,医疗机构为一级及以下级别的住院起付线为300元、二级为800元、三级为1300元,医疗机构为一级及以下级别的门诊起付线为100元、二级及以上为550元,起付标准以上三级、二级和一级及以下医疗机构的住院报销比例分别为75%、78%和80%,二级及以上医疗机构门诊统一报销50%,一级及以下医疗机构报销55%。门诊最高补偿限额不变,住院费用报销封顶线提高至20万元②。

(四)统一定点医疗机构,为农村居民就医、转诊提供便利

整合前,新农合基本实行县级统筹,参保的农村居民主要在乡镇医院和村卫生室就医,而城镇居民医保基本实行市级统筹,相应的城镇居民就医主要选择二、三级医院。制度整合后统一制定了城乡居民医保定点管理政策,新农合定点医疗机构和城镇居民医保定点医疗机构统一为城乡居民基本医疗保险定点医疗机构,农村居民选择定点机构就医的范围扩大,可以享受到和城镇居民相同级别的诊疗服务。以北京市顺义区为例,2018年1月北京市城乡居民医保整合后,顺义区116家原新农合定点医疗机构并入北京市基本医疗保险定点医疗机构的范围中,顺义区全区定点医疗机构数量达到214家,全市定点医疗机构数量达到2800余家[6],在此政策影响下原新农合参保人员可选择的定点医疗机构范围更广,提高了农村居民就医和转诊的便利性和可及性,在医疗保险定点服务上实现了城乡公平。

(五)理顺管理体制,有利于实现健康大数据管理目标

城镇居民医保和新农合在建立初期分别由人社部和卫生部分头管理,管理机制分立,资源分散,城乡医疗保障服务效率不一。2018年,国家正式组建了医疗保障局对基本医疗保险制度进行统一管理,主要负责制定医疗保险发展法律法规和政策,对筹资标准、医保目录、待遇水平和基金管理办法等进行统筹规划,进一步推动了城乡居民医保整合进程。管理机构的统一降低了城乡居民医保整合过程中的机构协调成本,实现了医疗保险行政管理职能的统一,在提高效率的基础上将政策性整合落到实处。国家医疗保障局成立以来发布系列政策文件《关于做好2018年城乡居民基本医疗保险工作的通知》(医保发〔2018〕2号)及《关于做好2019年城乡居民基本医疗保障工作的通知》(医保发﹝2019﹞30号),统一提高了城乡居民医保筹资标准和待遇水平,并稳步推进全国城乡居民医疗保险整合工作。在制度整合的基础上,医疗保障局着力推进全国统一的医疗保障信息系统平台建设,建立“智能审核——协议管理——行政监督”全国一体化医保基金监控系统,积极推进“互联网+医保”的运用,有利于推动城乡参保居民的健康大数据管理,为城乡居民医保的全国统筹和异地结算提供有利条件。

三、城乡居民医保制度整合后仍存在的问题

尽管城乡居民医保整合取得了显著效果,但整合后在具体的实施过程中依然存在一些难点问题。

(一)省市间统筹进度不一,提高统筹层次难度大

医疗保险统筹层次较低时,参保居民异地就医但未正常转诊时,医保报销不能得到及时结算,需要个人提前垫付,且报销比例会低于正常转诊情况下的报销比例。另外,统筹层次低使得城乡居民在跨统筹区参保时,由于系统对接和数据转移等方面的问题也会存在转移接续不畅通的困难。统筹层次越高,医疗保险能为统筹区域内的居民在更大范围内就医提供诊疗便利,基金池也越大,化解社会医疗风险的能力越强。目前,城乡居民医保统筹地区基本上已实现地市级统筹,有条件的省市实现了省级统筹,但近一半是基金调剂模式,还没有实现基金统收统支,各省市整合后的城乡居民医保制度设计形式多样化,这不利于统筹层次的进一步提高。粗略地分为以下几类:(1)省级统筹地区。天津和上海等实行统收统支,重庆实行超收节支留存、缺口分担,宁夏建立省级调剂金,市级分级管理,市内统收统支。(2)市级统筹地区。河北、广东等实行统收统支,福建进行垂直管理,湖北、山东和云南等实行分级管理,河南和浙江等则建立了调剂金模式,湖南和江苏等进行市级分级管理,不具备市级统筹条件的则建立调剂金模式。(3)县级统筹地区。海南整合后的城乡居民医保制度建立了省级调剂金模式,但制度上仅实现了县级统筹。

(二)各统筹区间制度设计不一,部分地区分档缴费损害公平

目前,我国城乡居民医保实行自愿参保,以一年为周期进行缴费,大部分省市尚未建立连续性缴费激励机制,不利于医保基金的持续稳定。对比各省市整合政策发现:在国家规定最低缴费标准的基础上,各统筹区自主确定具体的筹资水平和缴费层次,形成不同类型的缴费模式。青海、湖北和江西等实行全省相对统一的缴费标准,并为参保居民设置统一缴费档次;重庆、天津和宁夏等在全省(市)统一的前提下则为居民提供多档缴费档次以供选择。山东和河北等在地市统筹的前提下设置一档缴费,浙江和江苏等地则在地市统一的基础上实行多档缴费规定。多档缴费适应了不同居民缴费能力及医疗需求的差别,允许参保对象自主选择不同缴费档次及对应的待遇水平,在制度整合初期是合理有效的,但没有实现真正的隐性公平。主要原因在于:存在收入差距的居民依据多档缴费标准对应不同层次的待遇水平,经济困难的居民往往选择低档缴费,但在患病时面临着和高档缴费同样的医疗费用支出,制度内没有达到隐性平等。城镇居民医保和新农合进行整合的重要目标在于缩小城乡居民医保待遇差距并最终实现统一水平,核心在于公平筹资和平等受益,少部分发达地区如东莞根据不同群体收入确定不同缴费水平,保证医保待遇统一,实现了真正意义上的制度整合。

(三)城乡居民医保基金支出增长过快,基金收支平衡压力大

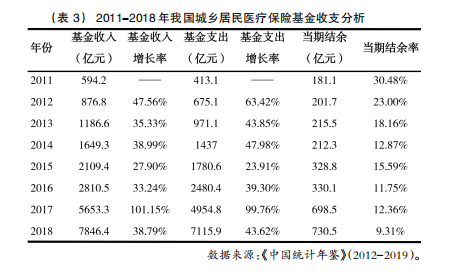

整合后,城乡居民医保目录相较于新农合政策阶段有了扩大,农村居民报销比例也得到提高,筹资阶段依然以“财政高补贴+个人低缴费”为主要模式。在筹资不变或者增加有限的情况下,按照“待遇就高不就低,目录就宽不就窄”的原则逐渐提高统筹层次,会导致城乡居民医疗保险基金支出增长过快,基金收支不平衡的后果。如表3所示,我国城乡居民医保基金收入和支出在2011-2018年间保持同步增长的态势,增速基本持平,医保基金的当期结余也逐年增加,但是当期结余率整体呈现下滑态势,由2011年的30.48%下降到2018年的9.31%,存在基金长期失衡的风险。根据《2018年全国基本医疗保障事业发展统计公报》得知,2012-2018年间城乡居民医保的享受待遇人次和医疗费用也在持续增加,2018年城乡居民医保人均医疗费用达到1183元,比上年增长17.2%,次均住院费用达6577元,比上年增长7.8%,基金支付压力大。整合后的城乡居民医保基金支出规模扩大,而医保监管能力建设仍相对滞后,目前针对骗保行为大多仅采取罚款和拒付等手段,监管效果不佳。部分整合地区对于相关的医疗保险数据缺乏动态分析和共享机制,对于基金管理的风险不能进行有效识别和预警,基金支出行为不规范也会造成基金流失。

(四)城乡居民医保与职工医保间衔接不畅通

从基本医疗保险整合进程来看,绝大部分省市采取“两险合一”的整合路径,将城镇居民医保和新农合合并为统一的城乡居民医保,符合学术界提出的“三步走战略”[7] [8] [9]。个别地方如东莞市采取了“三险合一”的整合办法,实行“一步走战略”直接建立全民医疗保险制度[10] [11],将职工医保、城镇居民医保和新农合完全整合成高度统一的医保制度。根据我国医疗保险城乡一体化的战略目标,绝大部分省市在“两险合一”整合后面临着如何建立职工医保和城乡居民医保之间的转移接续机制及如何统一的难题。目前,国家《关于印发流动就业人员基本医疗保障关系转移接续暂行办法的通知》(人社部发﹝2009﹞191号)、《关于做好进城落户农民参加基本医疗保险和关系转移接续工作的办法》(人社部发〔2015〕80号)和《流动就业人员基本医疗保险关系转移接续业务经办规程》(人社部发〔2016〕94号)等文件规定了流动人员如何转移医疗保险关系的做法,但大部分省市尚未出台针对居民和职工在职工医保和城乡居民医保中如何进行转移接续的政策规定,城乡居民医保与职工医保间仍然衔接不畅通,这不利于我国医疗保险的一体化发展。

四、进一步完善城乡居民医疗保险的建议

(一)提高政策统筹层次,加快基金统收统支进程

统筹层次具体可分为政策统筹层次、筹资统筹层次和支出统筹层次三个方面,分别表示发布政策的单位、筹集基金的单位和基金支出的单位[12]。基于我国目前城乡居民医疗保险统筹层次多样化的现状,执行全国层面的完全统一的政策统筹及基金统收统支是不现实且不持续的,容易造成省市医保支出控费阶段的“动力真空”。目前,可探索出台省级乃至全国统一的城乡居民医保制度的政策统筹层次,对筹资机制、医保目录和待遇报销等进行统一性的政策规定,鼓励有条件的省市逐渐摸索建立省级统筹方案,进行分级管理和责任分担,对基金实行统筹调剂和预算考核,加快各省市基金统收统支进程,为城乡居民医疗保险的全国性统筹奠定基础。

(二)建立连续性缴费激励机制,探索缴费与居民收入挂钩的缴费机制

城乡居民医保缴费可以借鉴广东省基本医疗保险缴费中连续参保激励机制的已有设想和做法,逐渐推行连续参保激励措施,即连续参保时间越长,政策范围内报销比例适当提高,医疗保险待遇水平越高,以此促进医疗保险的平稳发展,有效保障城乡居民医保待遇。在当前城乡居民经济实力尚有较大差距的前提下,单一档次或分档次定额缴费可以作为一种过渡式举措。但随着城乡居民收入水平的普遍提高,各地可以逐渐探索不同收入群体按照收入的一定比例确定医疗保险缴费标准的筹资办法。在健康群体与患病群体、高收入群体与低收入群体之间合理分散疾病风险,逐渐实现根据医疗保障需求来提供统一待遇,进一步提升公平性,全面彻底地实现城乡医疗保险制度的整合工作。如福建和广东等省已提出探索建立个人缴费标准与城乡居民收入挂钩的动态调整机制的设想。

(三)控制医保基金支出风险,保证城乡居民医保平稳运行

为实现医保基金的动态平衡,合理地控制医保基金支出风险,待遇上的提高需要同步调整筹资水平或者采取有效医疗保险控费措施。一方面,进一步确定科学的城乡居民医保筹资机制,如缴费与待遇同经济发展水平的关联机制等,合理划分政府与个人的筹资责任,适当提高个人缴费比重,避免对财政补助的过度依赖,拓宽筹资渠道,确保居民医疗保险基金的长期收支平衡。另一方面,采取有效医疗保险控费措施。加强居民医疗保险基金预算管理,重点推进医保费用按病种付费的方式,深化总额控制下的多元化支付方式改革。此外,在医疗保障局统一管理的前提下,可以适当引入社会力量对医疗保险基金收支进行第三方独立监管,实行精细化、透明化管理,对“骗保”等行为设置强制性惩罚措施,完善社会监督体系,减少各统筹地区城乡居民医保基金的收不抵支现象。增强风险防范意识,在统筹地区内部及各地区间建立信息共享和动态分析机制,保证城乡居民医保平稳运行。

(四)做好职工医保和城乡居民医保的联动工作,推动医疗保险一体化

以国家医疗保障局的建立为契机,推动职工医疗保险和城乡居民医保的联动工作,稳步推进城乡一体化的基本医疗保险体系建设。一方面,出台城乡居民医保转入职工医保的政策规定,为城乡居民提供医疗保险制度间的转移接续依据,如江苏昆山在整合城乡居民医保后确定了城乡居民医保和职工医保在转移接续时缴费年限计算办法,满足城乡居民的多样化参保需求。另一方面,医疗保险一体化的发展与信息系统问题密切相关。职工医疗保险和城乡医疗保险目前都由医疗保障局进行统一管理,要尽可能提高两种医保制度的信息系统集合程度,增强制度兼容性,方便参保人在不同制度之间转移接续,同时节省未来医疗保险一体化建设的信息系统整合成本。

注释:

①由《国家医保局 人力资源社会保障部关于将2019年谈判药品纳入<国家基本医疗保险、工伤保险和生育保险药品目录>乙类范围的通知》(医保发〔2019〕65号)及其政策解读整理得到。

②根据《海淀区新型农村合作医疗制度管理办法实施细则》(海卫发字〔2015〕6号)和《北京市城乡居民基本医疗保险办法》(京政发〔2017〕29号)整理得到。以上报销比例不包括重大疾病的特殊支付比例。

[参考文献]

[1] 申曙光.全民基本医疗保险制度整合的理论思考与路径构想[J].学海,2014,(1).

[2] 刁孝华,谭湘渝.我国医疗保障体系的构建时序与制度整合[J].财经科学,2010,(3).

[3] 雷咸胜,崔凤.城乡居民基本医疗保险制度整合与完善[J].西北农林科技大学学报(社会科学版),2016,(5).

[4] 仇雨临,王昭茜.城乡居民基本医疗保险制度整合发展评析[J].中国医疗保险,2018,(2).

[5] 仇雨临,吴伟.城乡医疗保险制度整合发展:现状、问题与展望[J].东岳论丛,2016,(10).

[6] 解锡海,付秀梅,李茜.城乡居民医疗保险整合效果浅析——以北京市顺义区为例[J].中国医疗保险,2019,(3).

[7] 郑功成.中国医疗保障改革与发展战略——病有所医及其发展路径[J].东岳论丛,2010,(10).

[8] 申曙光,侯小娟.我国社会医疗保险制度的“碎片化”与制度整合目标[J].广东社会科学,2012,(3).

[9] 林森.城乡医疗保险制度整合的实践与思考[J].长春大学学报,2013,(1).

[10] 顾昕.走向全民健康保险:论中国医疗保障制度的转型[J].中国行政管理,2012,(8).

[11] 赵斌,尹纪成.我国城乡居民医保筹资机制的完善思考——基于“三险合一”改革和结构性变革的探讨[J].中国医疗保险,2017,(6).

[12] 王超群.城乡居民基本医疗保险制度整合:基于28个省的政策比较[J].东岳论丛,2018,(11).

[责任编辑:朱苗苗]

The Effects, Problems and Countermeasures of the Integrated Medical Insurance System

for Urban and Rural Residents

XIANG Yunhua, ZENG Piao

Abstract: The integration of urban and rural residents' medical insurance system is a key step in the reform of basic medical insurance in China in the past ten years, the provinces and cities have actively introduced integrated measures to implement, and the overall progress of urban and rural residents' medical insurance integration is well made: the clearance of the persons that participates insurance repeatedly; the ability of the medical insurance fund to resist risks has been improved; medical security for rural residents has been improved; the designated medical institutions has been uniformly managed; the management system for medical insurance for urban and rural residents has been straightened out. However, after the integration, there are still some difficult problems: Progress in co-ordination between provinces and cities is different, the division of contributions in some parts damages fairness, residents' medical insurance fund expenditure rises too fast, urban and rural residents' medical insurance and workers' health insurance link is not smooth. To further improve the medical insurance for urban and rural residents, the countermeasures are put forward: to improve the level of policy co-ordination, to explore the payment mechanism linked to the income of residents, to control the risk of expenditure of medical insurance fund, and to do a good job in the linkage between the medical insurance for workers and the medical insurance for urban and rural residents.

Keywords: medical insurance for urban residents; new rural cooperative medical insurance system; medical insur-

ance system for urban and rural residents

[作者简介] 向运华(1972-),男,湖北宜昌人,武汉大学社会保障研究中心主任,教授,博士生导师,主要从事社会保障政策与民生问题、危机管理与保险等研究;曾飘(1997-),女,湖北荆门人,武汉大学社会保障研究中心2018级硕士研究生。