[摘 要] 健全的地方税体系是提高地方政府公共服务效率、提升效用职能、推动经济高质量发展的财力保障和重要工具。2016年营改增之后,我国取消了地方主体税种营业税。虽然通过调整增值税共享比例稳定了地方税收收入来源,但地方税体系仍然存在着收入规模偏小、对地方可支配财力的支撑作用不足、缺乏有效稳定的主体税种、政府间税权配置不合理、地方税种划分方式不科学等问题。解决这些问题,要在明确我国构建地方税体系的目的、逻辑的基础上,增加地方税收入,打造地方新主体税种,并制定法律,实现政府间财政关系的科学化、规范化、法治化,适当赋予地方税收管理权限,提升地方治理能力,以建立起符合我国经济社会发展的现代财税制度。

[关键词] 地方税体系;财税制度;税种结构;税权划分;地方财政;财税法

[中图分类号] F812.42 [文献标识码] A [文章编号] 1002-8129(2022)10-0080-09

进入新时代,我国经济社会发展的条件和发展阶段呈现出新的特征,经济由高速增长阶段转向高质量发展阶段,社会主要矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。要解决这些问题,离不开税收这一调控经济运行和收入分配的重要手段和政策工具。基于此,我国提出“完善现代税收制度,健全地方税、直接税体系,优化税制结构,适当提高直接税比重”的目标,这是“全面深化改革,构建高水平社会主义市场经济体制的新要求。”①因此,建立科学规范的地方税体系,成为我国深化税收制度改革和财税体制改革的核心内容。

近年来,学界将地方税体系建设内嵌于国家治理体系和治理能力现代化建设研究框架中,就其构建理论和构建的应然视角(郭月梅,2013;郭庆旺、吕冰洋,2013;朱青,2014;葛静,2015;李华,2018;张德勇,2018;王曙光、章力丹,2019)展开研究,提出了地方税体系建设路径,取得了较为丰硕的研究成果[1][2][3][4][5][6][7]。但在地方税及地方税体系内涵的界定、地方税体系的功能、我国构建地方税体系的目的、逻辑和现实困境等方面仍存在一些理论和现实问题需要厘清和深入研究。本文拟通过对地方税体系内涵的界定,立足于全国宏观角度,以湖北省为实际研究对象,分析近年来新一轮以减税降费为主要内容的税制改革背景下地方税体系存在的问题,提出重构地方税体系的逻辑和总体思路。

一、地方税体系相关概念厘清

(一)地方税的内涵

地方税是相对于中央税而言的,它是地方政府为了弥补满足本地居民公共需求提供的公共产品成本而征收的税。学界划分地方税种的标准主要分为小口径、中口径和大口径三类:

第一类标准是以立法权来划分。只有地方政府拥有立法权、解释权和司法权的税种才是地方税,即纯地方税。第二类标准是以某个税种收入的归属来划分,如果某一种税种完整归属于地方政府固定收入才属于地方税。它由中央政府统一立法或授权地方立法,但由地方政府负责征收管理和使用,或由全国统一的税务机关征收,共享税不属于地方税。第三类标准是以税收收益权来衡量,凡是地方政府能够自由支配税收收入的税种都属于地方税(杨志勇,2000)[8]。

我国是单一制国家,税收立法权集中于中央政府,严格意义来讲几乎没有小口径的纯地方税。第二类标准则属于中央与地方实行彻底的分税制,某税种收入完整划归地方,即地方税就是地方政府的专享税。第三类标准的地方税则包含了共享税。本文认为,地方税强调的重点是地方税收收入,应该采用广义的地方税概念,即地方税由地方专享税和归地方政府支配使用的一部分共享税构成。

(二)地方税体系

不同类别税收的集合构成税收体系。本文基于宽口径地方税的概念认为,地方税体系就是地方独享税种及划归地方分享的若干税种的组合,是地方政府财政收入的主要来源,也是国家税收体系的重要组成部分。地方税体系的主要功能是协调政府间的税收分配关系,为保障地方政府提供公共产品、公共服务和推动本地区经济高质量发展、提高社会福利水平而筹集财政资金,目标是使地方财政有持续稳定的收入来源。

从理论上看,地方税体系中独享税种的比重越高,地方对中央的财政依赖性越弱,离散的可能性会越大。地区之间财力差异越小,地方独享税的比重可能越高。制约独享税种收入比重高低的因素取决于共享税与独享税之间的比例关系及政府之间的关系。

(三)地方主体税种

地方主体税种是指某个或者某类税种的收入在地方税收收入中占比很大,在税制结构中起着不可替代的核心作用,一旦与它相关的法律、税款分配、征管方式等的轻微改变都会对整个税制结构造成重大影响。为保持地方财政收入的充足、稳定和可持续性,以支撑起地方税体系,地方主体税种一般具有以下特征:一是税额数量在地方税收收入中占比最高;二是税基宽、税源广,且能够随经济发展持续扩大;三是税额的监督、征管可操作性强。

二、我国地方税体系现状——以湖北省为例

(一)我国地方税体系的构成

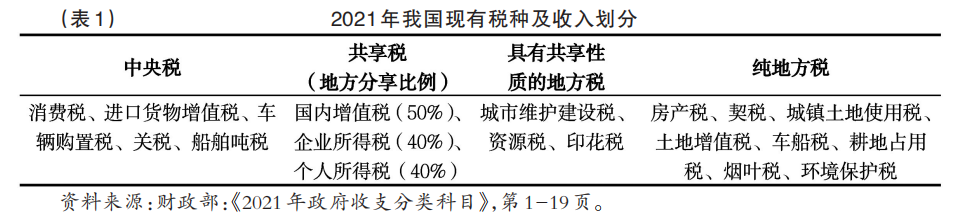

在我国现有18个税种中,地方税体系包括房产税、车船税、土地增值税、城镇土地使用税、耕地占用税、契税、烟叶税、环境保护税8个纯地方税种,还包括城市维护建设税、资源税、印花税3个主要收入由地方支配使用的具有共享性质的税种,以及增值税、企业所得税、个人所得税3个共享税种(见表1)。

(二)湖北省税收收入现状

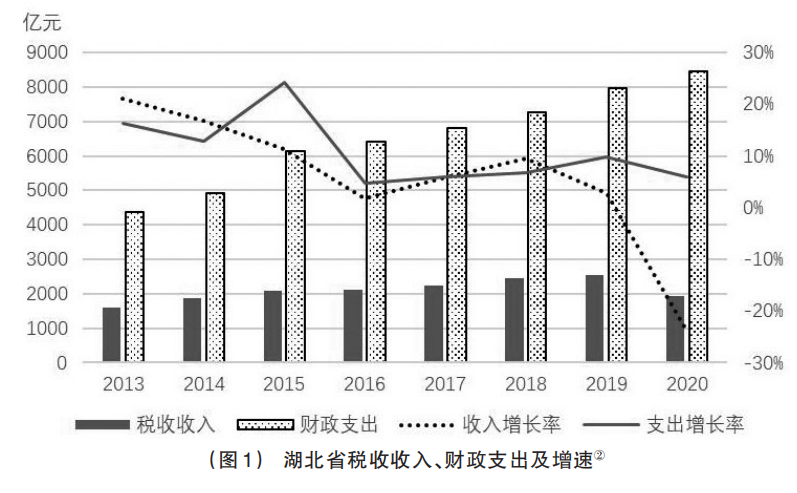

如图1所示,从税收收入规模上看,2013-2019年湖北省地方税收收入规模不断增长,由2013年的1604.85亿元,增长至2019年的2530.82亿元,增长了57.7%。从税收收入增速和收入弹性上看,湖北省税收收入在2013-2015年增幅较为明显,其后的增幅明显放缓,特别是2016年,税收收入增速骤降至1.75%,相对于2013-2015年分别拉低了约19个、15个和10个百分点。主要原因有两个:一是2016年5月1日在全国范围内全面推行“营改增”之后,营业税作为地方税体系中曾经的第一大主体税种消失。虽然将地方从国内增值税中的分享比例由25%提高至50%,但地方税收入增速仍出现下滑趋势。二是力度不断加大的减税降费。据湖北省2020年和2021年的《政府工作报告》统计,2019年和2020年,湖北省新增减税降费分别超过740亿元和1000亿元,导致地方税收收入增速放缓,缺乏弹性。2020年尤其明显,面对疫情造成的大规模财政减收增支,湖北省的税收收入相较2019年下跌24%,各税种收入除了车船税增长1.1%外,其他普遍负增长。

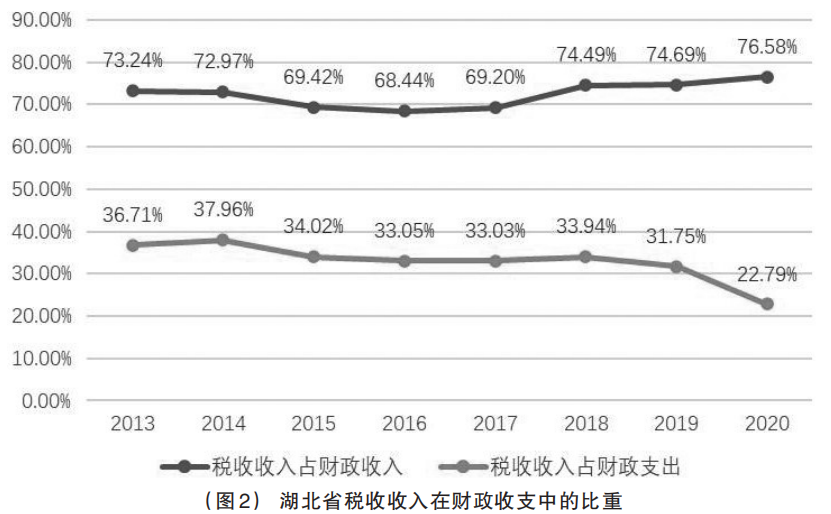

从税收收入在财政收入中的地位看,如图2所示,税收收入是湖北省财政收入的支柱性来源,长期稳定在70%左右,近年更有逐步上升的趋势。

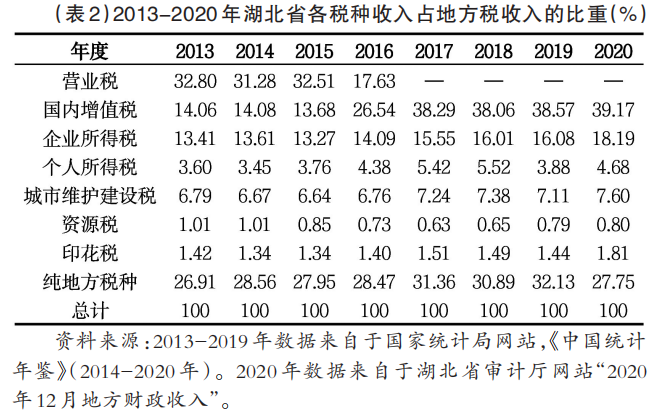

从税收收入结构上看,如表2所示,2013-2015年,地方税收收入对营业税的依赖程度较高,将近三分之一的税收来自于营业税,营业税成为地方税体系中的第一大税种,为地方收入主要来源。除营业税外,在地方收入中比重较高的则是国内增值税和企业所得税,二者合计占了四分之一以上,这两大税种都是共享税。房产税、城镇土地使用税、土地增值税等纯地方税种收入所占比重都较小,2013-2015年平均只占27.8%。可见地方税收收入主要依赖于营业税和共享税。

2016年后,营业税和国内增值税在地方税收收入中的比重由2013-2015年的均值46.14%下降至2016-2019年的均值39.65%,降幅达6.5个百分点。可见,全面“营改增”后,虽提高了地方在增值税中的分享比例,地方税收收入从经济发展中分享的收入规模仍是减少了,且减收幅度较大。目前对地方政府而言,共享税收入成为地方税收收入的主要来源,同时也增加了对纯地方税种的依赖程度,从2013-2015年27.8%的平均比重升至2016-2020年的30.1%,形成了以共享税为主、专享税为辅的税收收入格局。

三、我国地方税体系存在的问题

(一)地方税收入对地方可支配财力的支撑作用严重不足

近年来,为应对国内经济持续下行压力,我国连续采取扩张性财政政策,财政支出规模进一步扩大。具体到湖北省,如图1所示,财政支出也呈逐年增加趋势,特别是2015年,较2014年增长了近四分之一,这是抢抓“一带一路”、长江经济带、长江中游城市群等重大战略机遇和政策机遇,落实“两圈两带”战略和“一主两副”中心城市带动战略的财力保障,也是实现湖北省经济社会高质量发展的重要保障。2016年后,为了保证地方政府收入的稳定性,提高了地方分享国内增值税的比例。但随着新冠肺炎疫情对经济的冲击,湖北省地方税收入增幅大大降低。而财政支出则不断增长,使地方收支形成巨大缺口,给地方财政造成巨大压力。

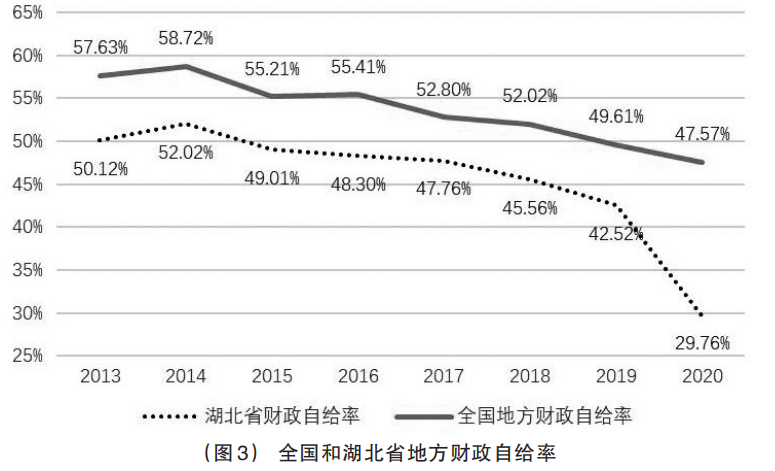

财政自给率是反映财政“造血功能”的重要指标,用公式表示为:财政自给能力=财政收入/财政支出。湖北省地方税体系收入一直是地方可支配财力的重要保障,在财政收入中的比重平均在72%以上(如图2)。但是,地方税收入规模偏小,财力贡献严重不足,相对于财政支出缺乏弹性,其占财政支出的比重长期偏低。2013-2020年,湖北省平均占32.9%,且呈现不断下降的趋势。与全国地方财政自给率相比,湖北省财政自给能力更差,且连续下滑,湖北省财政自给率平均为45.63%,比全国平均值53.62%低近8%(如图3、图4)。可见,从近几年减税降费的财政效果看,具有财力集权和事权向地方下移的效应。

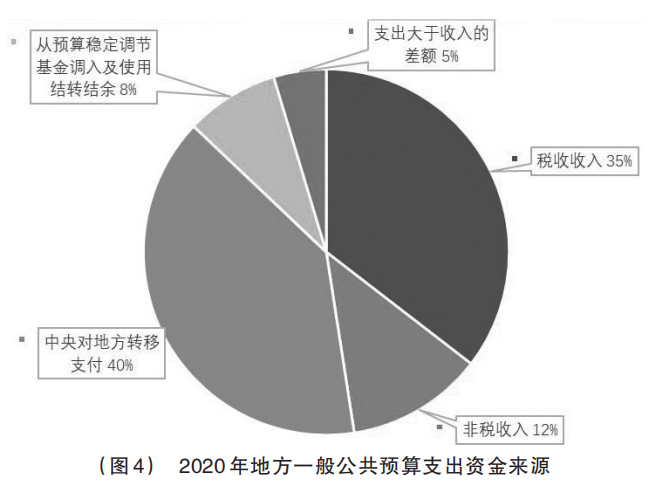

可见,在新时代背景下,地方政府承担提供公共服务和基础设施的责任越来越大,财政自给率低的问题使地方政府普遍存在财政困难的情况,根源在于财政收入与支出责任不匹配,或者说财权与事权不平衡,最终的结果就是无法满足地方政府对教育、公共卫生、科学技术、环境保护、社会保障等方面支出日益增长的财力保障需求。越发突出的地方财力不足的矛盾,影响支出水平,妨碍地方政府履职的效果与效能。在这样的现状下,地方财政对中央转移支付的依赖度越来越高了。同时,为了摆脱收入瓶颈,地方政府会想办法增加政府性基金、行政事业收费等非税收入的规模,也会通过举借地方债的方式来缓解财政困境,必然会积累公共风险。如图4所示,在 2020 年全国地方一般公共预算支出中,来自于地方税收收入的只占35%,而包括税收返还在内的转移支付占到了40%,加上从预算稳定调节基金调入及使用结转结余(占比8%),则占到了将近一半,财政支出大于财政收入的差额占了5%,规模达到9800亿元,这只能靠发行地方债弥补,当年年末地方政府一般债务余额实际数比2019年年末多出8722.61亿元③。2020年,湖北省非税收入在公共预算收入中的比重达到23.42%④。非税收入和地方债的膨胀,使减税降费、化解地方政府债务、防范风险的成效大打折扣,从而阻碍市场有效运行,不利于经济健康发展。

(二)地方税体系缺乏有效稳定的主体税种

2016年后,原地方主体税种营业税改征增值税,属于地方税的税种大部分具有共享性质,国内增值税和所得税收入在地方税体系收入中占60%左右,而纯地方税种收入在税收收入总额中的比重还不到三分之一。另外,具有共享性质的城市维护建设税、资源税、印花税这三个地方税种的收入,在税收收入中的比重也较低。以2019年为例,湖北省这三个税种在地方税收收入中的比重只有9.34%;从全国来看,虽然这三个税种总收入的83.65%分享给了地方,但在全国地方税收收入总额中仅占9.89%⑤。

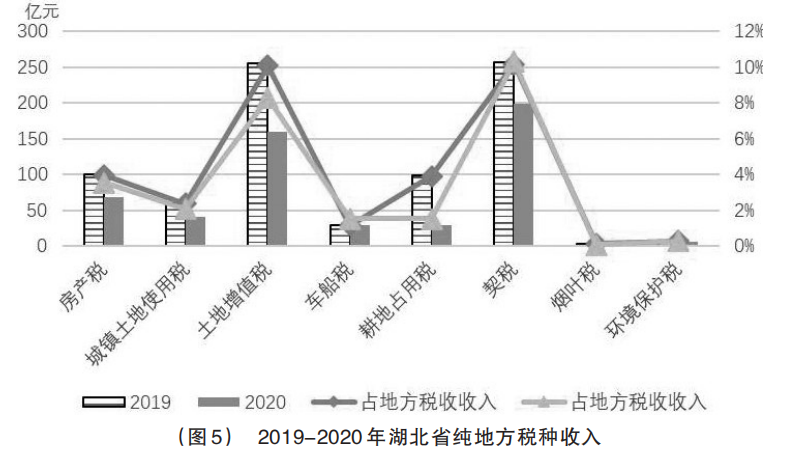

从纯地方税收收入结构上来看,税种数量虽然多,有8个独享税种,但缺乏收入稳定且占绝对优势的税种,土地增值税和契税在地方税收收入中的比重也仅有10%左右,多为税源布局零散、收入规模较小、征收成本高、征管难度系数大、税性分散、收入稳定性较差的税种,难以承担地方主体税种的重任(如图5)。

可见,地方税收收入主要依赖于增值税、所得税等共享税,但都难以承担起营业税曾发挥的重要作用(陈琛,2017)[9],且这一问题日益凸显。这使得地方财力缺乏有效稳定的税源保障预期机制,不利于防范和应对地方财政风险。

(三)地方税权配置不充分

1994年的分税制改革,赋予了地方政府一定的税收权利,形成了地方税体系。为了维护公平竞争,保证政令统一,税收立法权集中在中央,只是将地方税的征管权和税款分配权下划给地方。地方政府在税法规定的范围内,仅就部分小税种有制定实施细则和调整幅度内的税率、税收减免等有限的税权。

就政府治理而言,检验地方税税种设置是否合理的最主要标准,是地方政府能够最大限度地运用税收手段,依据各地的财力状况、经济发展水平和特色、资源禀赋、税源分布和税源条件及调控目标,因地制宜地设计地方税体系,施行合理税收政策,以协调和平衡地方政治、经济、文化等各方面的发展。显然,我国地方税权不能有效地满足这一标准。有限的地方税权和地方税管理“一刀切”的政策,影响了地方政府参与税收管理的积极性,不利于提升资源配置效率、调节收入分配、调控本地经济及保护环境。

(四)地方税种划分方式不科学

我国现有地方税体系,除了缺乏主体税种外,从税种结构和功能来看还存在其他问题。一是税种划分不明确。如,属于地方税的资源税、水资源税收入为共享,海洋石油企业缴纳的部分归中央;城市维护建设税中,铁路运输企业以外的其他国有企业缴纳部分为共享收入,铁路运输企业和其他企业、单位和个人缴纳的为地方收入。地方税种划定模糊,将阻碍进一步推进地方税体系的步伐。二是税种间存在职能交叉导致的重复征收现象。如,对房地产类征收的税种,建造房屋销售需缴纳土地增值税,企业城镇的经营性房屋要缴纳房产税,出售、转让房地产时要缴纳印花税、契税等。从税种功用上看,这些税种设立的本意多是从不同环节和层面介入房地产市场,以达到调控的目的,税种同质化现象明显。三是调节地方收入分配的功能弱化。从国际经验看,基层政府税种具有鲜明的受益税、财产税性质。我国目前的地方税种中在保有环节的税种较少,间接税多,直接税少。针对个人的房产税(上海、重庆除外)、遗产税等还没有开征,已征的车船税和契税这一财产税系,在筹集收入、促进社会公平和调节经济行为等方面的作用远未发挥。

四、推进我国地方税体系建设的基本路径

(一)明确构建地方税体系的目的、逻辑

从我国财税体制角度,面对地方政府财政收支不平衡的常态,要构建新的地方税体系,应当注重顶层设计的科学性和先进性,要从地方税体系解决什么问题出发。首要目标应考虑地方政府基本财力需求和保障,如何通过优化地方税制结构、合理界定新的主体税种,以提升财政汲取能力,逐渐增加地方税的收入规模,为履行公共职能提供有力的资金支持。其次,要确保地方税体系整体效益的良好发挥,实现公共服务均等化,则需要厘清政府间的财权与事权关系,以财政分配公平为价值取向,合理解决财政能力区域分布不均的问题。

(二)提高共享税比例,增加地方税收入

确立地方主体税种,既要根据税源的实际状况,能够有活力、可持续地组织足够且富有弹性的税收收入,稳定地方财政收入预期,以满足更广泛、更深层次和更多维度的地方政府公共支出的需要,又要引导市场资源朝着高效率方向配置,使之成为推动经济高质量发展的强大助力。因此在短时期内,通过开征新地方税以培育新的主体税种比较困难。

从当前省级政府收入来源的构成来看,一个增强地方财力最有效的办法是适当提高国内增值税地方分成比例。根据2013-2020年全国地方税收收入结构,2013-2015年,营业税和共享的国内增值税平均占地方税收收入的46.78%,根据2020年国内增值税的规模测算地方共享比例应提高至61.51%。再加上大规模减税降费导致的财政压力,将增值税地方共享比例增至65%左右才能使地方税收收入对经济发展的贡献能力恢复到2016年之前的水平。

(三)合理确立地方主体税种

从形成财源稳定的长效机制角度来说,地方政府还是应当设置地方独立的主体税种。因为共享税对地方政府发展经济、涵养税源的激励作用缺失,特别是针对与公共服务水平密切相关的受益税。地方税的收益权完全归属于地方政府,有利于充分发挥税制激励作用、充分调动地方政府提供公共服务的积极性。

关于构建地方新主体税种,学界主张:一是将现行房产税、城镇土地使用税、契税、土地出让金等改革合并成房地产税,并全面开征;改变消费税征税环节,扩大征收范围,提高税率;拓宽个人所得税税目并增加地方分享比例;将车船税由从量计税改为从价计征,等等,以增强这些税种在地方税体系中的作用。其中,大多认为开征房地产税和改革消费税是完善地方税体系比较关键的一步。二是增设新税,认为可以开征遗产税、赠与税、弃(国)籍税、社会保障费改税等,使财产税类成为未来地方主体税种,既能发挥其组织财政收入的效用,又有利于提高直接税比重,促进社会公平(庞凤喜、王一欢,2021)[10]。

笔者认为,消费税在短期内难以成为地方主体税种,虽然2019年9月国务院颁布的《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》中提出了后移消费税征收环节并稳步下划地方的方案,但强调改革原则是“调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方”,且消费税征收环节后移也要求较强的税收征管能力。

从公平与效率角度考虑,可将我国现行具有受益税的税种——个人所得税培育为地方主体税种。经典分权理论认为,个人所得税税基有一定的流动性,具有收入分配调节的功能,不适合作为地方税主体税种。但从我国实际情况来看, 2020年全国个人所得税收入11568.26亿元,在全国地方税收入中占15.49%⑥。随着经济发展、税收征管水平的提高和居民纳税意识的提升,综合所得税制改革后,个人所得税税基更加宽广,具有较广的税源、全国统一的税制,符合地方主体税种成长性、受益性、稳定性的特点,可以成为地方主体税种。同时,需要对个人所得税进行完善,增加税目、扩大税基,继续保持该税税权的集中。

从长远看,可以因地制宜地培育主体税种。发达地区可开征针对保有环节、以房屋评估价值为税基的房地产税,采取宽税基、分段累进年税率,并建立一套科学合理、及时更新的市场价值评估体系。为体现税负公平,可以提出一定的税收扣除和减免标准。虽在短期内难以成为地方主要的收入来源,但长期来看有望逐步培育为地方主体税种。在经济相对落后地区,房地产税资金筹集功能受到限制,难以成为地方主体税种。但这些地区自然资源丰富、风景秀丽,可以将资源优势转化为财政优势,着手实施资源税扩围改革,并同时开征旅游税,将资源税和旅游税培养成为历史文化名城或自然遗产、自然资源丰富地区的主体税种。

(四)制定《税收基本法》,合理划分政府间事权与税权范围

构建地方税体系,离不开有效的法律支撑和规范。建立政府间科学的税权划分模式,需要《税收基本法》的保障,在法治化的框架下考量中央和地方的财政关系,以公开、透明、法治的方式划分政府间事权、支出责任和税权范围。在大部分税收立法权集中于中央政府的前提下,为了充分调动地方政府和居民参与本地区事务治理的积极性,可适度地把税源具有地方特色、税源分散、征收成本高的税种立法权下放,但必须由全国人大进行审核与监管,规范地方税收的竞争,明确地方政府在税种开征、税率税目调整、税收减免、税收管理等方面的税政权限,以便地方政府结合当地的实际经济情况实施合理的税收政策,更好地发挥调控职能,促进当地的发展,提高税收的经济效率。

总之,构建结构合理、功能齐备的现代地方税体系是一项长期性、复杂性的系统工程,是当前和今后很长一段时间国家税收制度改革的关键和重点,其落脚点在于实现地方税职能的最优化,在厘清政府间事权与财权的基础上,有针对性地选择和培育地方税主体税种,持续推进地方税税种结构优化,加快建立起符合我国经济社会发展状况的现代财税制度。

注释:

①中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议, http://www.gov.cn/zhengce/2020-11/03/content_5556991.htm.

②资料来源:2013-2019年数据来自于国家统计局网站,《中国统计年鉴》(2013-2020年)。2020年数据来自于《湖北省2020年国民经济和社会发展统计公报》,湖北省统计局网站。

③财政部.2020年全国财政决算,http://yss.mof.gov.cn/2020zyjs/。

④湖北省2020年1-12月地方财政收入,见湖北省审计厅网站。

⑤数据来源:2019年全国一般公共预算收入决算表,2019年地方一般公共预算收入决算表,财政部网站。

⑥财政部.2020年全国财政决算,财政部网站:http://yss.mof.gov.cn/2020zyjs/

[参考文献]

[1] 郭月梅.“营改增”背景下完善地方税体系的探讨[J].财政研究,2013,(6).

[2] 郭庆旺,吕冰洋.地方税系建设论纲:兼论零售税的开征[J].税务研究,2013,(11).

[3] 朱青.完善我国地方税体系的构想[J].财贸经济,2014,(5).

[4] 葛静.“营改增”后重构我国地方税体系的思路和选择[J].税务研究,2015,(2).

[5] 李华.地方税的内涵与我国地方税体系改革路径[J].财政研究,2018,(7).

[6] 张德勇.健全我国地方税体系的现实选择[J].税务研究,2018,(4).

[7] 王曙光,章力丹.新时代地方税体系的科学内涵与构建[J].税务研究,2019,(1).

[8] 杨志勇.建立完善的地方税体系的理论分析[J].税务论坛,2000,(6).

[9] 陈琛.营改增对武汉财政经济的影响与建议[J].决策与信息,2017,(7).

[10] 庞凤喜,王一欢.现代税收制度之现代性衡量及推进路径分析[J].税务研究,2021,(6).

[责任编辑:甘小梅 胡 梁]

The Current Situation, Problems and Solutions of My Country's Local Tax System under the Background of the New Era

ZHOU Zixuan, CAO Yongdong, WANG Zhiqiang

Abstract: A sound local tax system is a financial guarantee and an important tool to improve the efficiency of local government public services, enhance utility functions, and promote high-quality economic development. After the change of business tax to value-added tax in 2016, my country abolished the local main tax business tax. Although the local tax revenue source has been stabilized by adjusting the sharing ratio of value-added tax, the local tax system still suffers from small revenue scale, insufficient support for local disposable financial resources, lack of effective and stable main tax types, unreasonable allocation of intergovernmental tax rights, Problems such as unscientific division of local taxes. To solve these problems, on the basis of clarifying the purpose and logic of my country's construction of the local tax system, we must increase local tax revenue, create new local main tax types, and formulate laws to achieve scientific, standardized, and legalized intergovernmental fiscal relations. Tax management authority, improve local governance capacity, in order to establish a modern fiscal and taxation system in line with my country's economic and social development.

Keywords: local tax system; fiscal and taxation system; tax structure; division of tax power; local finance; fiscal and tax law

[作者简介] 周子轩,中国人民银行武汉分行襄阳市中心支行副行长;曹永东,中国人民银行武汉分行襄阳市中心支行国库科科长;王志强,中国人民银行武汉分行襄阳市中心支行国库科副主任科员。