[摘 要] 在德国率先提出“工业4.0”和第四次工业革命之后,德国制造业开始了其转型升级的过程。德国拥有强大的制造业基础,西门子、SAP等企业更是世界范围内制造业数字化解决方案的引领者,故德国政府更加聚焦于中小企业的数字化转型升级,旨在于欧洲乃至世界范围内推行“德国标准”,守住制高点。相比较而言,中国制造业规模大、体系全、活力强,掌握了先进的5G技术,但在自动化和信息化方面的欠缺,使得中国的制造业数字化转型升级需要同时推进制造业的信息化和智能化。这既是对制造业企业的挑战,也是借助中国信息和互联网技术优势,实现弯道超车的绝佳机遇。中国很多大型企业已经开启了数字化转型的进程,但大量的中小企业受制于技术、资金、人才以及管理等方面的不足,也面临和德国企业类似的困境。因此,中国应充分吸收和借鉴德国经验,继续大力夯实制造业基础,加快推进数字基础设施的建设,打造数字化产业生态,培养与数字化时代相适应的制造业人才,制定制造业的“中国标准”,为从制造大国向制造强国的转变奠定基础。

[关键词] 制造业企业;产业数字化;智能制造;第四次工业革命;产业升级

[中图分类号] F424;F49 [文献标识码] A [文章编号] 1002-8129(2022)10-0052-12

一、问题提出

制造业是国之重器,是国家竞争力的核心组成部分。为此,制造业先进的国家会从战略上优先布局制造业领先的领域,以保持领先地位,而制造业后起之秀则会在“弯道超车”的赶超战略上进行顶层设计。早在2013年,德国就率先在汉诺威工业博览会上提出了“工业4.0”的概念。在所谓的第四次工业革命中,德国的制造业数字化转型占据了极其重要的地位,不仅将物联网及服务引入制造业,而且赋予了其引领第四次工业革命的使命。我国在“十四五”规划中也明确提出要加快工业互联网等新型基础设施的建设、要发展数字经济、推进数字产业化和产业数字化,这也是我国从“制造大国” 转型为“制造强国”的必经之路。

由于中德两国工业发展的历史不同,这也导致两国制造业数字化转型的起步阶段各具特点。1.两国制造业目前所处的发展阶段不同。德国工业目前已经完成工业1.0、2.0和3.0的完整发展阶段,并在此基础之上提出了工业4.0的概念;而我国的制造业由于发展时间相对较短,导致大、小企业之间发展水平差距过大,大部分企业仍处于“工业2.0”甚至“工业1.0”阶段,信息化、自动化水平还比较低。2.德国在装备制造业上具有更明显的优势。从技术水平看,德国在装备制造业上的优势更明显,而中国则正在尝试通过向制造业中高端领域进军的策略来逐渐缩小与发达国家的差距。2018年世界银行的数据显示,德国制造业以中高技术产业为主,占比约为62%,且装备与运输设备产业的比重高达45%,远高于中国的41%与25%;同时,德国制成品出口中74%左右为中高技术产品,而中国这一比例从2000年的45%上升至2018年的60%,与发达国家的差距从近30%缩小到了15%以内。3.中国制造工业更具规模优势。2020年,中国制造业增加值约占全球制造业的30%,约达3.9万亿美元,并已连续11年成为全球最大的制造业大国。德国制造业增加值则为6782.92亿美元,位居世界第四位。两国的工业产值排名与此相同,分列第一和第四位。如单从规模的视角进行比较,中国的工业产值与制造业增加值均远高于德国,更具规模优势。4.中国制造工业体系更完整。自新中国成立以来我国就高度重视工业发展,经过70多年的建设,已成为全球唯一一个拥有联合国工业制造全部门类的国家,共拥有39个工业大类、191个中类和525个小类,形成了行业齐全的工业体系。5.中国制造业发展的动力、活力更强。近10年中国制造业增加值翻了一倍,而德国制造业增加值相较于10年前仅增长了1.3%;同时2019年及2020年德国工业甚至出现了负增长,可见德国更急于寻求制造业发展的新动力。

尽管中德两国制造业数字化转型在起步阶段的特点上存在较大差异,但德国开创了很多新模式,形成了一系列新成果,仍然非常具有参考价值。在这一背景下,本研究基于中德两国制造业数字化转型战略及支持政策差异性的对比和分析,归纳出我国相对于德国在数字化转型发展中的优劣势,进而进行总结与借鉴,为我国制造业数字化转型提供更好的政策支持和经验指引。

二、中德制造业数字化转型的战略选择与支持政策的比较

(一) 中德制造业数字化转型的战略选择比较

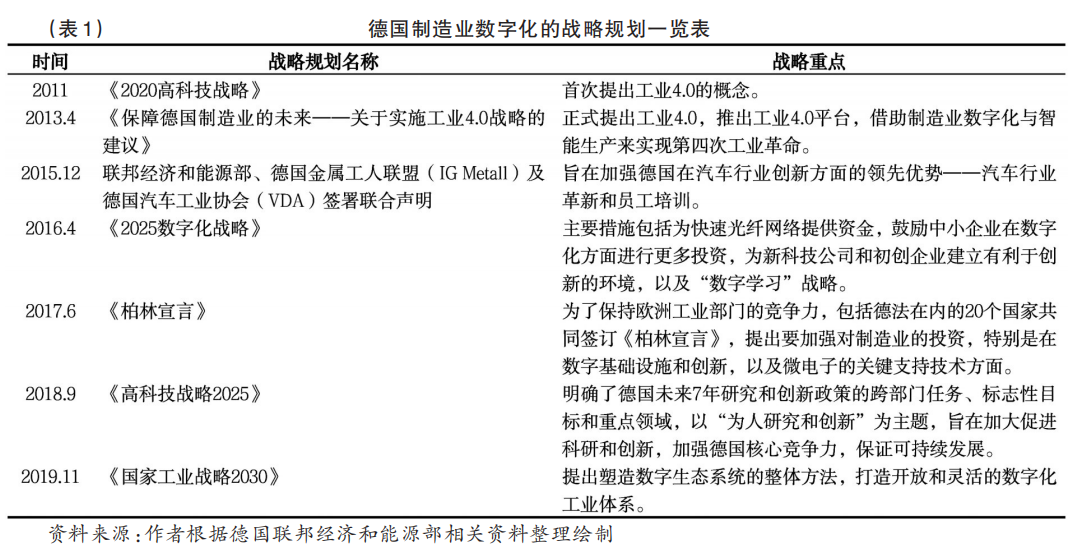

早在2010年,德国便在其2020高科技战略(2020 High-tech Strategy for German:Idea.Inno-vation.Growth)中提出要建设智能电网和智能化设备,并将其应用于工业生产乃至一切消费品行业的服务机器人之中。在2013年举行的汉诺威工业博览会上,工业4.0平台工作组向德国政府提交了工作组的最终报告——《保障德国制造业的未来——关于实施工业4.0战略的建议》,正式提出工业4.0战略,搭建工业4.0平台,并进一步指出制造业数字化是核心领域。德国的工业4.0平台是由其政府官员、学术界和工业界的专家共同参与,为所有工业企业数字化转型提供帮助的机构[1]。同时,为了支持工业4.0以及制造业数字化的发展,德国又分别在2016年和2019年提出了《2025数字化战略》和《国家工业战略2030》(见表1),旨在敦促制造业利用数字化转型的机遇,巩固德国乃至欧洲在制造业领域的领先地位。鉴于德国的大企业已经有了较高的数字化水平,德国的政策扶持便更多地关注中小企业。在其“中小企业的未来”行动计划中,德国建设了大量中小企业工业4.0卓越中心和中小企业测试床,为其国内企业提供认识和了解数字化的机会的同时,也为他们提供具体的数字化改造实施方案,并在测试床中对复杂的生产和物流系统在计算机模拟的条件下进行评估、测试和改进[2]。除此以外,德国政府还在欧盟推动创建欧洲数字框架,计划建设35个欧洲数字创新中心,旨在向全欧洲推行德国的制造业数字化标准。

目前,德国已经形成了在经济和能源部及教育部共同领导下,以中小企业为核心,以工业4.0平台为纽带,政府、企业、学术界、工会共同参与,全面推进德国制造业数字化转型的工作体系。

在德国提出“工业4.0”的同时期,我国正处于“十二五”阶段。这期间我国科技部发布了《“十二五”制造业信息化科技工程规划》,开始关注云制造,致力于推动制造业从生产型制造向服务型制造转变,并围绕制造业信息化引领技术、制造业信息化关键共性技术与系统、制造业核心软件技术与系统三方面的关键技术继续展开攻关工作。这一战略选择的目的是,一方面要大力培育信息化软件企业和相关服务企业;另一方面是要打造一批数字企业,促进中小企业融入产业链,实现信息化转型,推动中国向制造强国转变。

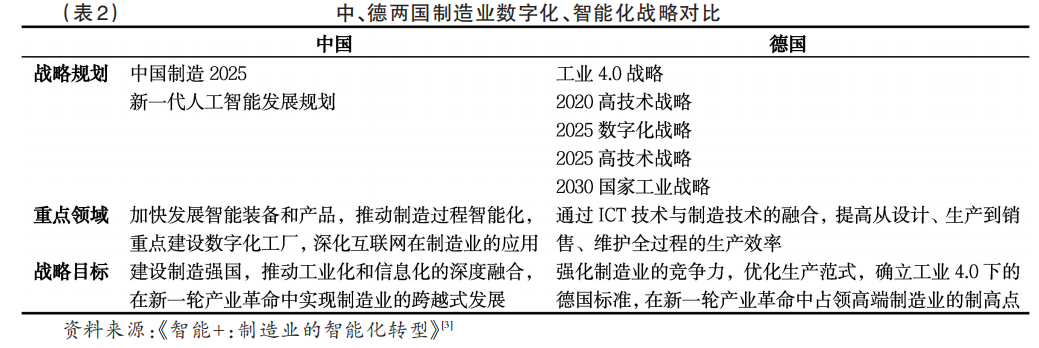

自党的十八大以来,我国在“十三五”国家信息规划中明确提出,要推进信息化和工业化深度融合,加快构建自动控制与感知技术、工业软硬件、工业云与智能服务平台、工业互联网等制造业新基础,建立完善智能制造标准体系。国务院在2015年印发的《中国制造2025》战略中,则进一步提出了我国制造业要以智能制造为主攻方向,着力发展智能装备和智能产品,推进生产过程智能化。随后,国务院又印发了《关于积极推进“互联网+”行动的指导意见》(国发〔2015〕40号),明确提出重点发展“互联网+”协同制造,依托于中国互联网技术优势,推动云计算、物联网、工业机器人等与制造业的深度融合,大力发展智能制造和个性化定制,提升制造企业网络化协同制造水平,推动制造业转型升级。中德两国在制造业领域的数字化、智能化的战略选择见表2。

(二) 中德制造业数字化转型的支持政策比较

首先,我国的支持政策重在“补课”、德国则重在“守住制高点”。由于我国目前仍有很大一部分制造业企业仍处于“工业2.0”甚至“工业1.0”的发展阶段,制约了其后续的数字化改造。因此,近年来我国支持制造业数字化转型的政策更多聚焦于基础设施建设和技术创新,在发展新兴产业的同时,注重以两化融合为主线,推动传统产业在自动化、信息化方面的“补课”,进行改造升级;而德国工业4.0是其在完成工业1.0、2.0和3.0之后提出的,是按照其工业发展的自然进度顺势而为的战略规划。因此,在德国的数字化转型中,其战略重点更多关注高端产业和高端环节,更多聚焦于技术的市场化、产品的标准化和国际化。

其次,德国制造业数字化转型的支持平台更为成熟。德国目前已形成了较为成熟的支援体制或平台,即工业4.0平台以及中小企业工业4.0卓越中心,由政府领导、学术界和工业界的专家共同参与,为所有工业企业数字化转型提供帮助;相比而言,我国政府搭建的两化融合平台仍处于起步阶段,在企业参与数量、平台功能建设等方面仍有待提高。

再次,德国注重支持中小企业的数字化转型,而我国的支持政策目前以试点、示范项目或标杆项目为主。由于德国工业基础发达,大型企业的数字化水平普遍较高,因此其政策扶持更倾向于关注中小企业[4];而在我国,制造业数字化转型刚刚起步,当下的支持政策还是以试点、示范项目或者标杆项目为主,尚未全面铺开,因而这样的项目大多以大型企业、行业龙头企业为主导。不过针对我国中小企业的数字化转型受制于技术、资金、人才以及管理等方面的不足而“不会转”“不能转”“不敢转”的问题,中央政府也开始积极推动机关、金融机构、平台和企业间的多方合作,尝试用“云量贷”等实际政策措施来加以解决。

最后,德国的支持政策更注重标准的制定。众所周知,无论在哪个时代,能够制定和执行国际标准的国家或者企业都在国际竞争中占据优势地位。因此,在数字技术方兴未艾、新兴技术与工业的融合发展尚未在全球范围内形成统一的标准和技术规范的态势下,作为全球工业领头羊的德国势必会依托本身的工业实力在新标准制定方面进行积极竞争。因此,德国对制造业数字化转型的支持政策更多地致力于利用自身的传统优势与其在欧盟的强势地位在国际上推广制造业数字化的“德国标准”[5]。

(三) 中德制造业数字化转型成果的比较

1. 数字产业化。我国近年来持续稳步推进数字产业化,涌现了大批的云计算、大数据、人工智能的创新型企业。2020年,我国数字产业化增加值规模达到7.5万亿元,占GDP比重约7.3%,占数字经济规模比重为19.1%,较2015年降低6.6个百分点[6]。从结构上看,数字产业内部结构持续软化,电子信息制造业占比逐年下降,由2012年占比约50%降至2019年的约30%,而软件业占比则由占比不到30%增加至50%[6]。在新型数字基础设施方面,截至2020年底,中国已建成全球最大5G网络,5G基站达70万个,占全球比重近7成,连接超过1.8亿个终端[7]。此外,2019年中国数据中心数量约为7.4万个,约占全球数据中心总量的23%,数据中心机架数量达到227万架[8]。

德国则把数字产业化视为其他行业的市场驱动力,其认为信息通信技术行业的发展水平对于数字产业化至关重要,是其他行业数字化的供应商。由于拥有数字化战略的公司在德国的比例接近75%,使得德国成为数字化转型领域中领先的国际开发商之一。根据德国联邦经济和能源部的数据,2019年,德国B2B和B2C电子商务销售额分别达到3690亿欧元和990亿欧元,这相当于2019年德国GDP总额的2.9%,并创造了126万人就业岗位。2019年,德国零售和批发行业收入的15%来自电子商务,相对于过去5年增长了6个百分点。除了电子商务之外,德国的互联网经济收入超过1190亿欧元,超过9.7万家的IT公司共雇用了110多万IT专业人员,这种稳步增长也是德国互联网经济成为欧洲最强大经济体的主要力量。

总体来说,我国的数字产业化程度目前和德国相比各有优劣,在电子商务领域我国领先于德国,但在IT和软件领域尚有发展潜力。

2. 产业数字化。2020年,我国产业数字化规模达到31.7万亿元,占GDP比重由2005年的7%增加至2020年的31.2%,占数字经济规模比重也高达80.9%[6]。此外,2020年中国工业企业的数字化研发工具普及率、关键工序数控化率的比例分别达到了73%、52.1%,相较于2013年分别提升了21.1%和12.3%。同时,全国实现网络协同、开展服务型制造和个性化制造的工业企业比例达到了37.9%、27.9%和9.8%,2013年这些比例仅为23.3%、8.3%和2.4%,两化融合发展水平也由2013年的45.1提升到56。

德国的产业数字化则发展迅速,工业企业在数字设备和数字基础设施使用方面(如互联网和内部网)的情况得到了迅速改善。2016年,仅有46%的德国工业企业表示已经完成了高度的数字化转型,2018年,这一比例上升至58%。在对数字化转型的态度方面,2016年,几乎一半(48%)的德国工业企业表示不需要数字化,这个数字在2018年降到了29%。根据德国经济和能源部的数字经济监控报告显示,截至2018年,只有7.7%的企业还没有进行数字化转型,18.9%的企业刚刚开始数字化转型。除此之外,大部分德国企业已经在数字化转型方面取得了进展,其中6.7%的企业作为数字化的先行者,正在作为数字化的供应商、服务商为其他企业提供数字化服务。

制造业企业的数字化转型是其走向智能化的必由之路,而中德两国在智能制造领域的优势比较从表3中可见一斑。

三、中德制造业数字化转型各类指数的比较分析

(一)中德在制造业数字化发展指数的对比

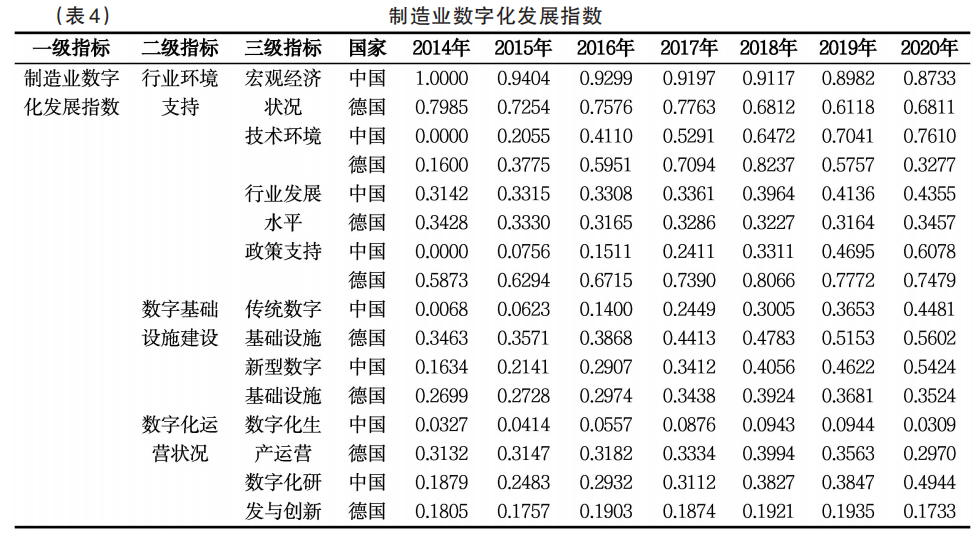

为了更直观地对德国和中国的制造业数字化水平进行分析和比较,本研究选取中德两国的制造业指数数据结果进行比较分析,研究的时间范围自2014年-2020年,结果如表4。

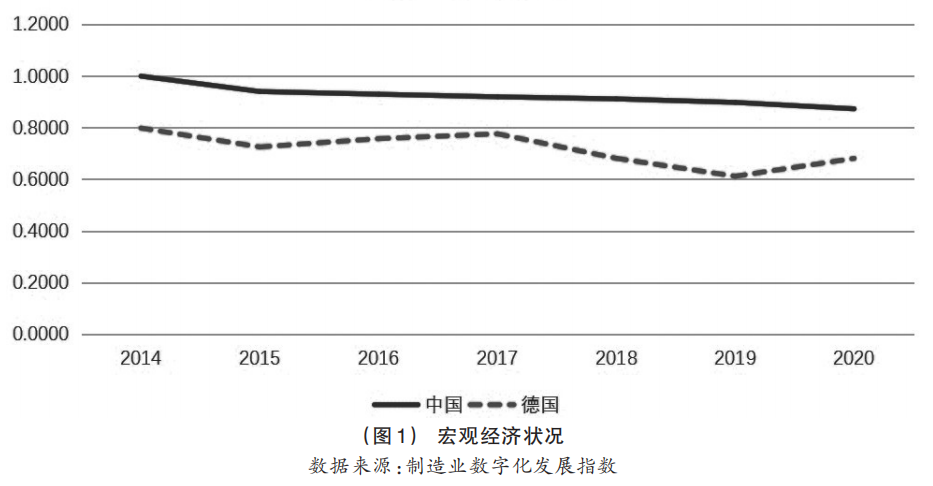

在衡量宏观经济状况的各项指标中,中德两国的第二产业就业人数占比较为接近(如图1),可以看出中德的工业在经济中的地位几乎同等重要,但中国近年来GDP的高增长率和工业增加值的高增长率,使得中国的宏观经济状况整体上相比于德国有一定的优势。

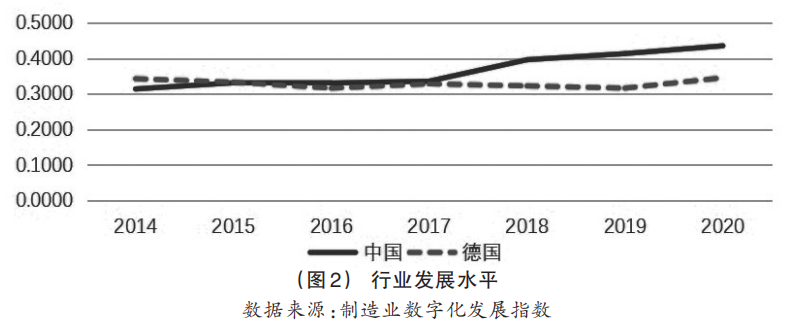

在行业发展水平方面,中国与德国可谓旗鼓相当(如图2),双方的ICT在总贸易服务中占据着几乎同等重要的地位。中国的ICT出口总额在过去数年里持续高速增长,并实现了对德国的反超。在计算机和电子信息产业等新型数字化产业方面的出口也是遥遥领先。虽然受2020年新冠肺炎疫情影响,出口有所萎缩。德国则是在CIP指数(即工业竞争力绩效指数)上占据一定优势,这也反向说明我国工业在竞争力上还有所欠缺。

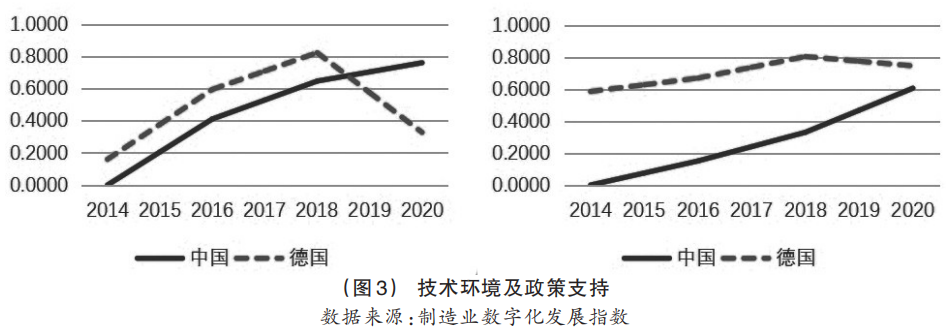

在技术环境和政策支持方面(如图3),德国曾长期处于领先地位。但随着我国简政放权,政务云等各项数字化改革措施的深入,我国在在线服务指数和电子政务指数上快速发展,2020年在线服务指数达到0.905,相比于德国的0.73,已经实现了对德国的超越。我国政府部门的数字化改革呈现出起步较晚,发展速度快,发展水平高的特点。

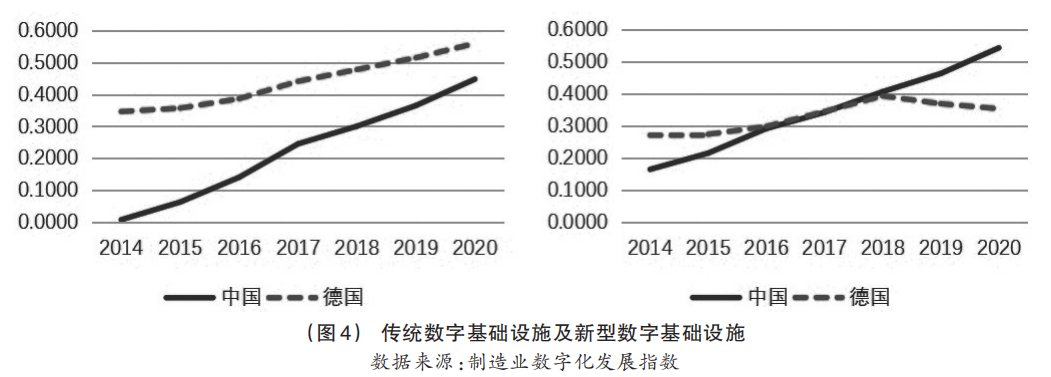

在传统数字基础设施方面,德国长期处于领先地位。我国近年来快速追赶,但仍与德国存在一定差距,主要体现在互联网用户占比与安全互联网服务器方面。我国每百万人安全服务器数量从2014年的9.75台上升到了2020年的954台,尽管相比于德国的97000台还有较大差距,但考虑到人口数量差异,事实上我国已经在安全服务器上做出了很大改善。

在新型数字基础设施方面(如图4),中国近年来的高速发展也已经实现了对德国的超越,特别是在电气工程和数字通信专利申请数量上遥遥领先。2020年,我国电气工程PCT专利申请量达到8600余件,远超德国的520件,体现了我国在数字化创新领域取得了积极进展。

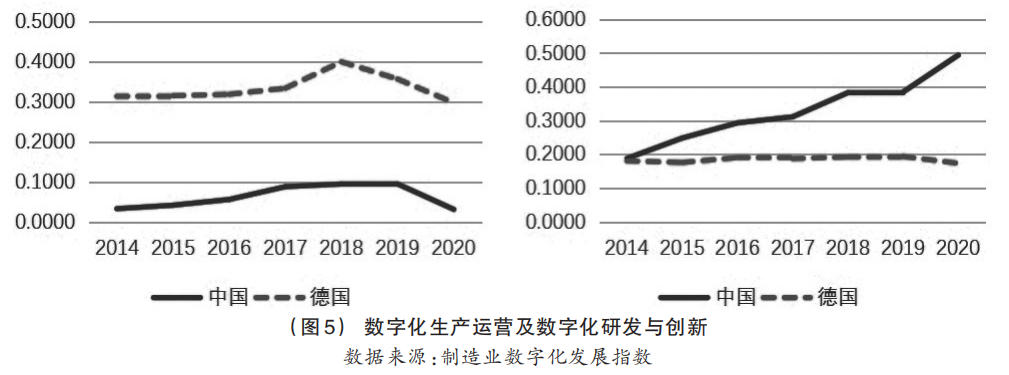

在数字化生产运营方面(见图5),德国长期处于领先地位,这也是德国制造业数字化的优势所在。比如工业机器人方面,近年来中国工业机器人得到了大力推广,很多制造业企业已经开始尝试运用中国的数字化解决方案进行数字化改造。而在数字化研发与创新方面,我国在坚持创新的发展理念下专利、发明数量节节攀升,科技成果丰硕,近年来已大幅领先德国。

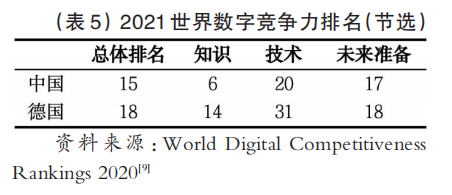

(二)中德在IMD全球数字竞争力的排名对比

近年来,德国的数字技术竞争力其实并不占优势,且发展一直处于停滞。中国在近几年则得到快速发展,实现了对德国的反超。根据瑞士洛桑国际管理发展学院(IMD)发布的2021年全球数字竞争力排名中,中国和德国分列第15和第18位(见表5)。中国的优势主要体现在知识层面,尤其是科研能力和科研重视程度方面更是在全球范围内处于领先地位。但中国在技术层面的表现,如在数字技术的知识产权和资本投入等方面还稍显逊色。和中国不同,德国的知识产权数量名列世界各国前茅,这也反映出德国长期以来积累的良好技术基础。但德国正面临另一种困境,其数字化教育和数字化科研虽在世界前列,但技术成果的转化和应用却仅仅排在第44位,新创企业发展也仅仅是排在第51位,新兴的通信技术和移动宽带用户数量也处于落后地位,且德国国内市场缺乏活力。

(三)中德在华为全球联接指数(GCI)的排名对比

在华为全球联接指数的各项数字技术发展水平方面,德国的综合水平要高于中国,总体排名15名,中国则位列第22名。华为指数的四大“使能技术”是指对宽带、云计算、人工智能和工业物联网的横向比较,是衡量数字经济的相对优势、劣势、机遇和挑战的重要标杆。中国在这四项技术上和德国相比并不逊色,仅仅在工业物联网上有比较明显的劣势,而在宽带、云计算和人工智能领域都领先于德国(见表6)。

华为指数的四大要素共有40个衡量指标,主要从供给、需求、体验和潜力四方面来对数字经济进行全面的评估。在供给层面,中国在光纤到户和5G方面都处于领先地位,但德国在相关领域如电信、云服务、物联网和人工智能等方面的投资都略有胜出;需求层面中德两国可谓旗鼓相当,中国的优势主要体现在电子商务交易量上,而在安全互联网服务器上还有很大改进空间;在体验层面,中国有着更好的云服务体验,但是物联网分析,特别是用于物联网分析的软件投资方面,德国有着一定的优势;最后,在发展潜力层面,中国在云服务和人工智能领域都有很广的发展前景,发展的机遇主要体现在IT行业人员数量和软件开发者数量上。

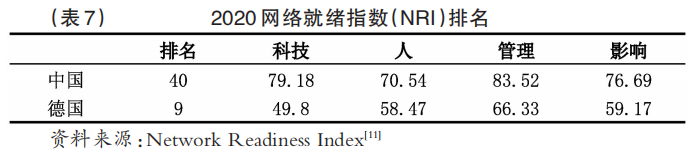

(四)中德在网络就绪指数(NRI)的排名对比

网络就绪指数(NRI)由世界经济论坛发布,该指数一共从四个层面分析一国的数字化发展状况。在科技层面上关注一国的通信技术和数字化技术以及面向未来的人工智能和物联网;在人的层面上关注个人、企业、国家三个主体对数字化技术的应用;在管理层面上关注一国的网络安全水平和政府对互联网的监管水平;在影响层面上关注数字化对一国的社会、经济和可持续发展的影响。

在参与该指数排名的134个国家中,德国以77.48分排名第9,中国则以58.44分位列第40(见表7)。在科技层面上,中国在数字基础设施方面和德国之间并没有显著差距,在4G网络和宽带覆盖率等层面还有一定优势;中国与德国的差距主要体现在高科技层面,在每百万人口申请一次信息通信技术PCT专利、企业对新兴技术的研发支出、生产机器人覆盖率等方面都存在较大的差距。而在人力资源方面,我国还占有较大优势,尤其在政府在线服务水平上远胜德国。除此之外,我国在网络安全和监管方面也还有较大提升空间。

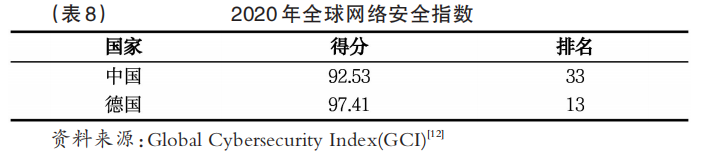

(五)中德在网络安全指数的排名对比

全球网络安全指数反映各国对网络安全的重视程度与维护网络安全的方式。德国在193个国家中排名第13位,中国则排名第33(见表8),可见我国对于网络安全的重视程度还有提高的空间,需要进一步加强网络安全防护。

四、中德制造业企业数字化转型的案例比较

本文选取了中德两国制造行业的两家企业,对它们的数字化转型方案做对比分析:

(一)中国J集团有限公司的数字化转型

位于中国福建省的J集团有限公司下属的一家陶瓷马桶工厂,曾与德国企业展开合作进行了制造业数字化改造,其经验教训对于我国同类企业来说有很高的借鉴价值。

生产马桶主要有以下几个流程:首先,在第一个车间将原材料,即陶土,进行地下加工,这样可以更好地控制温度,并且改善车间的环境卫生;第二,通过管道运输至生产车间,用模具压制成马桶的形状;第三,在下一个车间中进行人工打磨,一个工人一天只能打磨4个左右的马桶;第四,打磨好的马桶会传送给机器进行上釉;此后,通过传送带运到仓库中临时保存;最后经过高温烧制,制成成品,再用无人AGV小车运输至成品仓库,并进行最后一次检验,主要通过检查反光和裂纹来保证产品质量。在上述几个环节中,人工打磨并将打磨好的马桶送至上釉机器上的环节,以及最后的质量检验环节仍需要大量人力,并没有完全实现数字化。不过在其主要环节已经形成了比较高的数字化水平,可以做到机器在系统的指挥下自主生产。例如,在最后的烧制工序上,系统会自动为这些马桶编号,通过传送带将马桶送进烧制室,监控每一个马桶的烧制时间,并自动呼叫无人AGV小车将烧制完成的马桶运送至仓库,全程不需要任何员工参与。这套数字化的系统是由德国公司提供。同时,J集团还成立了一家科技子公司,专注于“集成控制平台”即“智能制造管理系统”的研发,负责将各个车间从德国进口的自动化系统通过这个控制平台整合到一起,集监控管理、数据采集、智能运输等功能于一体。但这也意味着,J集团各个生产环节的数字化系统使用的都是德国企业技术,仅有这一将各系统整合起来的“大平台”是其自主研发的。这家5G陶瓷工厂在完成全部的数字化改造后,总体上可以节约能耗7%,生产效率提高35%,生产成本降低5%。

目前该工厂遇到的主要问题有:

1. AGV小车跨区域移动时,Wi-Fi覆盖不到。

2. 内部员工学习新技术的意愿低,害怕被机器取代。

3. 将IT人才培养为生产型人才相对容易,但想要把生产型人才培养为掌握IT知识的人才,则十分困难。

4. 大平台的研发不仅要整合所有的现有系统,还要为未来可能上线的新系统留出扩展空间。

在这个案例中,该工厂数字化改造的创新点主要在工厂整体布局规划、生产工序革新、制造工艺改进、生产设备改造和管理系统编程,但遗憾的是这些软件的知识产权目前都掌握在国外供应商手中,只有自主研发的大平台有完全的知识产权。在和西门子的合作中J集团也发现,目前企业还无法像西门子那样扮演其他企业的“顾问”角色,还不具备为其他企业提供数字化改造方案的能力。

(二)西门子开设在德国安贝格市的电子厂的数字化转型

西门子开设在德国安贝格市的电子厂采取了很多不同的技术。例如对比在J工厂中占用大量人力的检测环节,西门子电子厂采用的是边缘计算和X光检查技术,在生产工程中直接用计算机对产品进行检测,更有效率地检查产品质量。同时还加入了人工智能做辅助,将传感器的数据上传至云端,用人工智能进行较为复杂的检验。这家数字化工厂每年可生产约1700万件硅制品,其中有1000多种产品变种,可以满足客户的个性化定制需求,即使如此其产品合格率也达到了99.9990%。这是工业制造中持续的高质量工作、全面数据集成和充分的前期测试的结果,也是制造业数字化转型应有之义。

通过这两个案例的对比分析可以发现,就目前我国的制造业数字化转型而言,需要的是时间和耐心。对一家工厂进行全面的数字化改造不仅代价高昂,短期内的收益也并不可观。需要根据工厂和产品生产的具体情况,在现有充分规划的情况下,分工序进行循序渐进的改造,并且注重自主研发,逐步实现数字化,才是可持续发展之道。

五、总结与建议

总之,在制造业数字化领域,德国是先行者,中国是追赶者。两国发展各有优劣势。我国的制造业数字化转型进程的主要优势之一在于新型数字基础设施的建设。上文分析及数据均显示德国近年来基础设施建设进程较为缓慢,落后于其他发达国家。同时,我国政府对数字化改造的决心和科研、资金投入也都高于德国。但在工业软件的开发和应用、数据安全的维护、装备制造业等方面,中国与德国还存在较大差距。例如在国内工业软件市场上,95%的研发设计类工业软件依赖进口;经营管理软件高端市场仍以SAP、Oracle为主;PLC设备市场也被西门子、施耐德等国外企业主导。在全球市场上,西门子、SAP等德国企业均属于行业龙头,而鲜有中国企业能在国际上与之展开竞争。同时,在高水平技术人才的培养,我国也仍存在较大改善空间。

总体而言,目前我国已经在制造业数字化的很多方面实现了对德国的超越,但德国的数字化转型经验仍对我国有很好的借鉴意义。

一是要强化制造业数字化基础设施的建设和推广。要借鉴德国平台建设的经验,加强与德国在这一方面的合作,促进如两化融合平台、工业互联网网络创新实验室、工业互联网制造安全一体化测试床等相关平台体系的成熟完善。要对现有平台进行推广和使用,促进更多的企业,尤其是中小企业参与到各类平台建设中,并提升企业参与度的广度和深度。同时,在继续提高传统数字基础设施建设的深度和广度同时,还要进一步推进新型基础设施的建设,尤其是推进5G技术在制造业中的应用。可通过补贴等形式,降低企业网络改造、转型的成本。

二是要夯实制造业基础,培育行业发展新动力。要加强制造业基础能力建设,加快补齐基础链零部件、基础材料、基础工艺等短板。鼓励金融机构研发新型借贷产品,降低中小企业的信息化、自动化成本,从而实现全产业链现代化水平的提升。在产业的前瞻性培育上,要培育集成电路、人工智能、软件设计、云计算、区块链等能引领未来发展的新动能产业,实现关键领域知识产权的自主化。

三是做好数字化理念的宣传,推进数字化产业生态体系建设。要积极培育行业示范样板,通过对成功案例的宣传向市场、企业、职工输送数字化观念,培育数字化思维,提升数字化转型意愿;同时政府要用沉淀成本的方法来降低行业数字化转型解决方案的综合成本,使企业在愿意转的同时,也“转得起”。要鼓励高校、科研院所、企业等联合搭建数字化转型创新中心,促进先进技术的研发和创新成果的转化、应用。积极推进国内各产业链上下游之间的纵向合作,发挥国有企业、标杆企业、龙头企业的示范作用,甚至可以把它们转化为解决方案集成商,并通过设计“数字化转型券”来鼓励大型企业加强与中小企业的合作,形成全产业链良性发展。政府可以牵头搭建B2B中介平台,做好数字转型需求对接,形成数字化转型合作伙伴生态和产业集群,带动全产业链实现数字化转型升级。

四是要保护我国的知识产权和网络安全,制定制造业数字化领域的“中国标准”。首先,要从技术上入手,搭建有良好网络安全功能的数据平台,并严格落实监督制度,保障数据平台的管理透明化,杜绝监守自盗行为,维护平台的公信力。其次,要完善知识产权的相关立法,调动企业研发积极性,使得企业敢于投入研发,并加快国内相关行业、技术标准的制定,推进已制定标准的落地和应用,同时积极对标全球智能制造标准的制定,促进我国标准化体系与国际标准相兼容,发挥我国在信息技术、制造规模等方面的优势[13],逐步完善中国标准体系。

五是加快制造业数字化人才的培养。要强化职业技术培训,实行职业培训双轨制,并对在职职工进行数字化相关的再培训,提高基础劳动力素质。就职业培训学校而已,要切实推进职业培训和学校文化课教育相结合,打造产教融合的人才培养基地,推动各层级、各类学生进行一定的职业技能训练,培养既具备IT能力、又拥有生产能力的数字化时代的新工人。在学教融合基础上,把政府扶持的数字化转型标杆企业、灯塔工厂、智慧工厂开辟成工业“旅游”项目,设立针对各层级、各类学生的工业旅游项目、实践课程项目等,让学生、员工能够切身切实体验到科技的力量、工业的进步,激发年轻人对制造业工业的向往,为制造业数字化转型积蓄力量。

[参考文献]

[1] Germany Federal Ministry of Economic Affairs and Energy, White Paper Digital Platforms, Digital regulatory policy for growth, innovation, competition and participation[R].2017.

[2] Germany Federal Ministry of Economic Affairs and Energy, Case study on the Mittelstand 4.0 Competence Centres, Germany: Case study contribution to the OECD TIP Digital and Open Innovation project[R]. 2019.

[3] 中国社会科学院工业经济研究所智能经济研究组. 智能+:制造业的智能化转型[M]. 北京:人民邮电出版社,2021.

[4] Germany Federal Ministry of Economic Affairs and Energy, Erschließen der Potenziale der Anwendung von, Industrie 4.0 im Mittelstand[R]. 2015.

[5] Kern. J., Wolff. P., The digital transformation of the automotive supply chain – an empirical analysis with evidence from Germany and China: Case study contribution to the OECD TIP Digital and Open Innovation project[R]. 2019.

[6] 中国信息通信研究院.中国数字经济发展白皮书(2021)[R]. 中国信息通信研究院,2021.

[7] 中国5G基站数量达70万,占全球近七成[EB/OL]. 新浪网,2020-11-23.https://cj.sina.com.cn/articles/view/1733360754/6750fc7202000suuu?cre=tianyi&mod=pcpager_news&loc=10&r=9&rfunc=100&tj=none&tr=9, 2020-11-23.

[8] 首入“新基建”:中国数据中心7.4万个约占全球四分之一,规划在建320个[EB/OL]. 新浪网,2020-03-25. http://finance.sina.com.cn/stock/relnews/hk/2020-03-15/doc-iimxxstf9190978.shtml.

[9] IMD.World Digital Competitiveness Rankings 2020[R].2020.

[10] 全球联接指数 2020[EB/OL].https://www.huawei.com/minisite/gci/assets/files/gci_2020_whitepaper_cn.pdf?v=20201217v2.

[11] 国际电信联盟.国际电信联盟全球网络安全指数报告概要[J].信息安全与通信保密,2017,(7).

[12] Portlans Institute.Network Readiness Index 2020[R].2020.

[13] 蔡婷婷,吴松强.数字经济赋能我国先进制造业:国际经验与借鉴[J].决策与信息,2021,(12).

[责任编辑:汪智力]

Strategy and Policy Comparison of Chinese and German Manufacturing Digital Transformation

LIU Junmei, WANG Rusheng, XIE Nishang

Abstract: After Germany took the lead in proposing "Industry 4.0" and the fourth industrial revolution, the German manufacturing industry began its transformation and upgrading process. Germany has a strong manufacturing foundation, and companies such as Siemens and SAP are leaders in manufacturing digital solutions worldwide. Therefore, the German government focuses more on the digital transformation and upgrading of small and medium-sized enterprises, aiming to promote the "Germany Standard" in Europe and the world , "Hold the commanding heights". Comparatively speaking, China's manufacturing industry is large in scale, complete in system, and strong in vitality. It has mastered advanced 5G technology, but lacks in automation and informatization, which makes the digital transformation and upgrading of China's manufacturing industry need to promote the informatization of the manufacturing industry at the same time. and intelligent. This is not only a challenge to manufacturing enterprises, but also an excellent opportunity to achieve overtaking on a curve with the advantages of China's information and Internet technology. Many large enterprises in China have already started the process of digital transformation, but a large number of small and medium-sized enterprises are subject to the shortage of technology, capital, talents and management, and are also faced with similar difficulties as German enterprises. Therefore, China should fully absorb and learn from Germany's experience, continue to vigorously consolidate the foundation of the manufacturing industry, accelerate the construction of digital infrastructure, build a digital industrial ecology, cultivate manufacturing talents suitable for the digital age, and formulate "Chinese standards" for manufacturing , laying the foundation for the transformation from a manufacturing power to a manufacturing power.

Keywords: manufacturing enterprises; industrial digitalization; intelligent manufacturing; the fourth industrial revolution; industrial upgrading

[基金项目] 本文系2021年SIIFE课题“上海制造业数字化建设发展的优势与差距研究——基于制造业数字化水平指标体系的国际比较视角”阶段性成果。

[作者简介] 刘军梅,经济学博士,复旦大学经济学院副院长,世界经济研究所副教授,杨浦区第十四、十五届政协委员、九三学社杨浦区委委员、中国世界经济学会副秘书长、上海市俄罗斯东欧中亚学会副会长,主要从事世界经济理论研究;王汝升,复旦大学经济学院本科生;谢霓裳,复旦大学经济学院硕士研究生。